近期,跨境金融监管的话题再次升温。部分海外券商因面向内地用户违规展业受到处罚后,不少人开始把目光转向另一个长期热门的领域:香港保险。

一个很现实的问题随之出现:海外券商被严查之后,香港保险还能不能碰?

答案不能简单说“能”或“不能”。香港保险本身是香港金融体系中的合法产品,问题关键在于:内地居民购买时,销售路径、宣传方式、签约地点、资金支付和售后服务是否合规。如果这些环节踩线,风险就不只是一份保单的问题,而可能涉及跨境金融监管红线。

真正要看的不是产品,而是展业方式

很多人讨论港险时,会把重点放在收益、分红、美元资产、保障额度上。但在监管收紧的环境下,更应该先看销售行为是否合法。

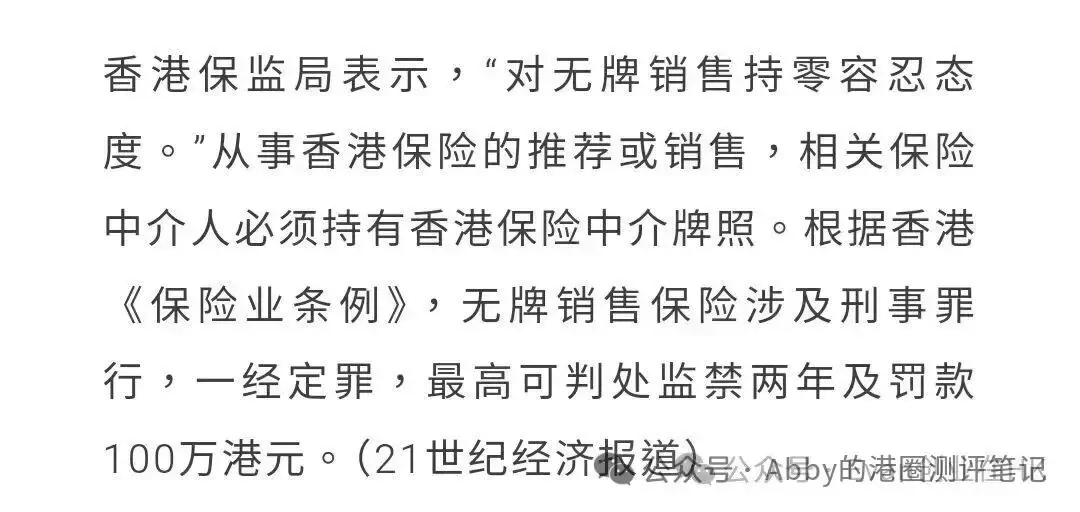

如果某些机构或个人在内地公开引流、承诺收益、远程促成签单,甚至用“人在内地也能全流程办理”作为卖点,就需要格外谨慎。因为这类操作的核心问题并不是保险产品好不好,而是境外金融机构或中介是否在没有内地牌照的情况下,向内地居民开展金融营销。

这和海外券商跨境揽客的逻辑很接近:产品在境外可能合法,但面向内地客户的营销、开户、交易或服务方式,不一定合规。

这些港险套路需要提高警惕

第一类是线上引流后远程成交。比如通过短视频、社群、直播或私域反复强调“高收益”“资产隔离”“美元配置”,再把用户导向境外经纪或顾问。如果全程都在内地完成咨询、投保和支付安排,合规风险会明显上升。

第二类是夸大收益和弱化风险。香港保险里的储蓄险、分红险并不等于保本理财,演示收益也不等于实际收益。如果销售只强调高回报,却不解释保证收益、非保证分红、退保损失、汇率波动和长期缴费压力,消费者很容易误判。

第三类是代缴保费和资金通道不清。保费支付涉及外汇、银行卡、第三方支付和资金来源说明等问题。任何所谓“帮你搞定付款”“走特殊通道”的说法,都应该先打一个问号。

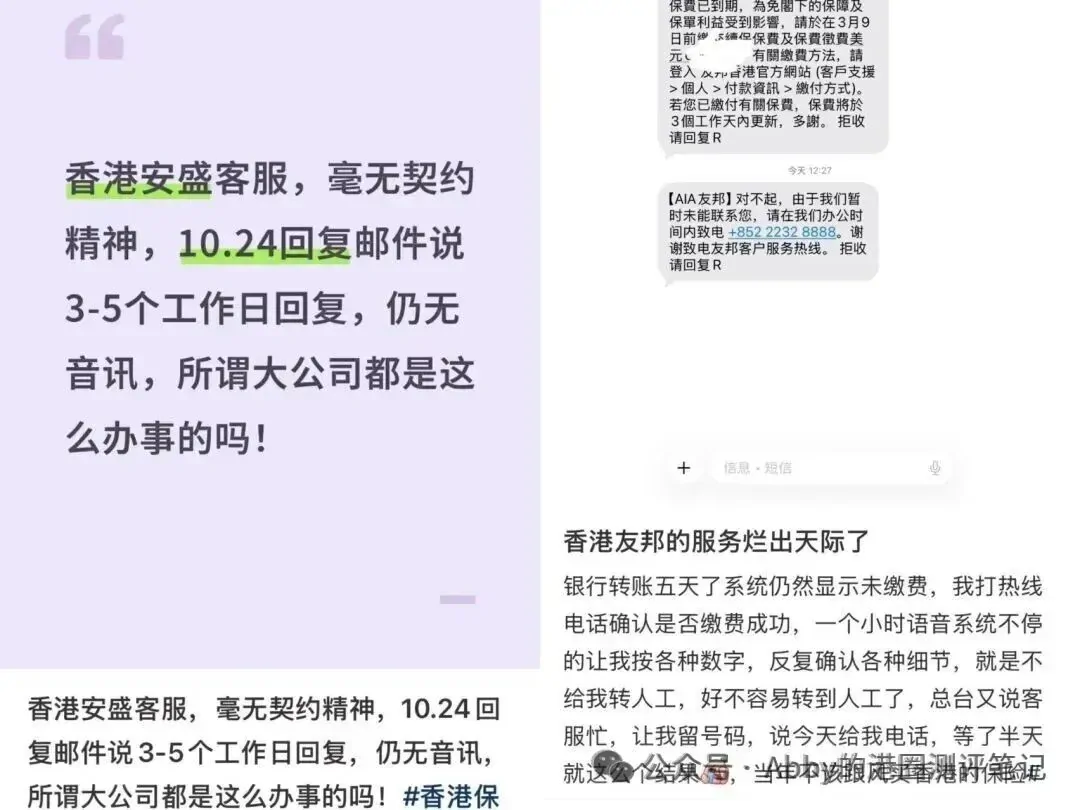

第四类是售后服务不透明。买保险不是签完就结束,后续还有续保、缴费、理赔、受益人变更和保单贷款等问题。如果经纪人没有合法资质,或者人长期不在香港,后续服务可能会变得非常麻烦。

香港保险不是不能买,但不能糊涂买

对内地居民来说,香港保险确实有它的产品特点,比如多币种配置、部分产品保障额度较高、长期储蓄计划选择较多。但这些特点并不意味着人人适合,也不意味着可以绕开规则。

如果确实有配置需求,至少要确认几件事:

一是购买过程是否发生在符合要求的场景里。不要只听“别人都这么办”,更不要为了省事接受明显灰色的远程签单方式。

二是销售人员是否具备香港保险中介相关资质,并能提供可核验的信息。

三是产品说明是否完整,包括保证与非保证利益、退保价值、冷静期、缴费年期、汇率风险和理赔流程。

四是资金支付路径是否清晰,是否符合个人外汇及跨境支付相关要求。

五是售后服务是否有长期承接能力,而不是只靠一个社交账号维系关系。

为什么监管会越来越重视跨境金融?

跨境金融业务天然涉及三个问题:投资者保护、金融牌照边界和资金流动管理。

对普通消费者来说,如果被境外机构远程营销,一旦出现纠纷,维权成本会更高。你可能面对的是境外合同、境外监管、境外司法和跨境沟通,处理难度远高于普通国内消费纠纷。

对监管来说,如果大量境外金融产品通过互联网面向内地居民销售,却不受内地牌照和监管规则约束,就会形成监管真空。无论是证券、基金、保险还是其他金融产品,只要涉及面向内地客户展业,都不可能长期处在灰色地带。

所以,监管针对的不是某一个单独产品,而是未经许可的跨境金融服务模式。

普通人最容易忽略的三类风险

第一是信息不对称。很多人只看到了收益演示,却没有认真读计划书里的假设条件、费用结构和退保损失。长期保险产品一旦买错,中途退出的成本可能很高。

第二是汇率和缴费风险。港险常见美元或港币计价,未来收入、汇率和现金流变化都会影响缴费能力。如果只看当前预算,不考虑长期缴费压力,后面很容易被动。

第三是合规和售后风险。销售过程如果不合规,短期看似方便,长期却可能影响服务体验。比如后续理赔资料、保单变更、身份核验、资金来源说明等环节,都可能因为前期操作不规范而变复杂。

还能不能买,取决于你能不能做到合规和匹配

香港保险不是洪水猛兽,也不是万能理财工具。真正值得警惕的,是把复杂金融产品包装成“稳赚”“避险”“闭眼买”的营销话术。

如果你只是被高收益吸引,并不了解产品期限、退保价值、缴费压力、汇率风险和理赔规则,那么不建议冲动购买。

如果你确实有美元资产配置、海外身份规划、家庭保障或长期储蓄需求,也应该先做需求分析,再通过合规渠道了解产品,不要被社群话术带着走。

写在最后

海外券商被严查之后,给所有跨境金融业务都敲了一次警钟:产品合法,不代表营销方式合法;境外有牌照,不代表可以在境内随意揽客;别人买过,也不代表你的购买路径没有风险。

对普通消费者来说,最重要的不是赶热点,而是守住三条底线:不轻信夸大收益,不走灰色资金通道,不接受资质不明的远程销售。

香港保险能不能买,最终取决于需求是否真实、产品是否匹配、渠道是否合规。把这三件事想清楚,比听任何一句“还能碰”或“不能碰”都更重要。

风险提示:本文仅作跨境保险与金融合规风险科普,不构成保险、投资、法律或税务建议。实际购买前请向持牌专业人士咨询,并以监管要求和正式合同文件为准。